No artigo “Senhorios obrigados a passar recibo via Portal das Finanças já em maio” já havíamos referido algumas das novidades mas agora com a publicação oficial da Portaria n.º 98-A/2015 do Ministério das Finanças é possível identificar as várias alterações no arrendamento para senhorios e inquilinos agora definidas.

IMPOSTO DE SELO:

A portaria responde ao objetivo de aprovar a declaração de comunicação de contratos de arrendamento relativa ao imposto de selo (Modelo 2), o modelo de recibo de quitação (o recibo que confirma o pagamento pelos inquilinos) e a declaração de discriminação de rendimentos prediais sempre que esta seja exigível.

Quanto ao imposto do selo surge o modelo 2 que pode agora ser entregue à distância através do Portal das Finança. Este Modelo 2 deve ser entregue “Por cada contrato de arrendamento ou subarrendamento, respetivas alterações e cessação, bem como contrato promessa com a disponibilização do bem locado” e, ao contrário do que sucedia até aqui onde se exigia o pagamento do respetivo imposto de selo em balcão de finanças, agora a Autoridade Tributária emite o respetivo “documento único de cobrança que, certificado pelos meios em uso na rede de cobrança, comprova o pagamento do imposto.”

O processo ficou assim mas simplificado e menos consumidor de tempo para a generalidade dos contribuintes. Quem deseje continuar a a deslocar-se às Finanças como o tem feito habitualmente poderá continuar a fazê-lo.

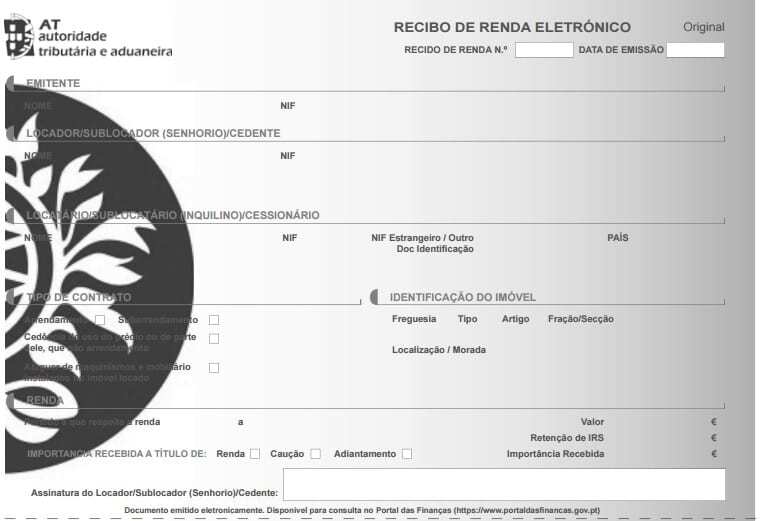

RECIBO DE RENDA ELETRÓNICO

Aqui o fundamental do que indicámos no artigo “Senhorios obrigados a passar recibo via Portal das Finanças já em maio” mantém-se.

Por regra, todos os senhorios serão obrigados a emitir através do Portal das Finanças, o recibo mensal de renda eletrónico, devendo entregar cópia ao inquilino ficando outra na posse do senhorio. Quem não está obrigado a fazê-lo? Eis o que diz a portaria

“(…) 2 — Ficam dispensados da obrigação prevista no número anterior os sujeitos passivos que, cumulativamente: a) Não possuam, nem estejam obrigados a possuir, caixa postal eletrónica, nos termos do artigo 19.º da Lei Geral Tributária; e b) Não tenham auferido, no ano anterior, rendimentos da categoria F em montante superior a duas vezes o valor do IAS ou, não tendo auferido naquele ano qualquer rendimento desta categoria, prevejam que lhes sejam pagas ou colocadas à disposição rendas em montante não superior àquele limite.3 — Ficam igualmente dispensados da obrigação prevista no n.º 1: a) As rendas correspondentes aos contratos abrangidos pelo Regime do Arrendamento Rural, estabelecido no Decreto -Lei n.º 294/2009, de 13 de outubro; e b) Os sujeitos passivos que sejam titulares de rendimentos da categoria F e que tenham, a 31 de dezembro do ano anterior àquele a que respeitam tais rendimentos, idade igual ou superior a 65 anos.4 — Os sujeitos passivos referidos nos n.os 2 e 3 podem optar pela emissão do recibo de renda eletrónico, ficando a partir da primeira emissão deste recibo sujeitos às regras gerais de emissão por esta via, devendo, sendo caso disso, emitir na mesma data os recibos de renda eletrónicos referentes às rendas auferidas nos meses anteriores do mesmo ano. (…)”

Através do Portal das Finanças será possível consultar imediatamente o histórico dos últimos dois anos de recibos de rendas eletrónicos emitidos e será também possível proceder à anulação de recibos, bem como pedir a consulta de recibos mais antigos que já não surjam automaticamente.

Recibo de Renda Eletrónico

COMUNICAÇÃO ANUAL DE RENDAS

Um último ponto crítico desta portaria prende-se com a obrigação de proceder à comunicação anual de rendas. A portaria prevê que quem não emite faturas ou recibos de renda eletrónicos através dos quais informa as finanças das rendas que cobra será obrigado, até ao final do mês de janeiro do ano seguinte àquele a que se referem as rendas cobradas, enviar à Autoridade Tributária uma comunicação anual de rendas onde descriminará valores e respetivos números de contribuinte dos inquilinos cobrados. Para o efeito será disponibilizado um modelo que poderá ser preenchido através do Portal das Finanças e remetido eletronicamente (pelo próprio ou por pessoas autorizada).

Os novos modelos 2, o recibo de renda eletrónico e o documento de comunicação anual de rendas surgem já em anexo à portaria com as respetivas regra de preenchimento.

Uma última nota importante para que já tenha cobrado rendas em 2015: deverá emitir em maio, um outro recibo de renda eletrónico pelo total já cobrado:

“(…) Em conformidade com o disposto na Lei n.º 82 -E/2014, de 31 de dezembro, os recibos de quitação em papel emitidos nos meses de janeiro a abril do ano de 2015 devem ser emitidos eletronicamente conjuntamente com o recibo de renda eletrónico emitido no mês de maio do mesmo ano.”.

Esta portaria está já em vigor.

Sem comentários:

Enviar um comentário